高忆管理 摩根大通谈“光模块”:1.6T可插拔光模块或“超预期”,“CPO冲击”预计到2027年以后

炒股就看金麒麟分析师研报,权威,专业,及时,全面高忆管理,助您挖掘潜力主题机会!

(来源:网易科技)

在近期中国光博会(CIOE)之后,摩根大通认为,1.6T可插拔光模块放量节奏或将超市场预期,短期内“CPO冲击”难现,中际旭创有望在未来数年持续受益。

9月16日,据追风交易台消息,摩根大通在最新研报中称,市场对1.6T可插拔光模块的需求潜力可能仍有低估,其放量节奏或将超出预期,直接利好龙头厂商中际旭创的业绩增长。基于此,摩根大通已将中际旭创2026年和2027年的盈利预测分别上调18%和17%。

对于市场普遍担忧的下一代技术——光电共封装(CPO),摩根大通认为:

1.6T可插拔光模块超预期

摩根大通在参加了中际旭创的投资者日活动后高忆管理,进一步强化了其对1.6T可插拔光模块市场的乐观看法。

指出,除了2026年800G需求的持续强劲外,1.6T可插拔光模块在2026至2027年的出货量存在显著的上行空间,这主要基于两大驱动因素:

摩根大通认为,对于中际旭创而言,这一趋势是重大利好。公司目前在其800G和1.6T可插拔产品中广泛应用硅光解决方案,更高的出货量不仅直接增加销售额,更重要的是能够通过规模效应优化成本结构,从而提升整体盈利能力。

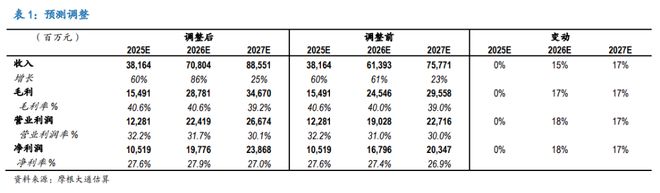

从具体数据看,摩根大通维持800G出货量假设不变,但上调了1.6T出货量预测。基于此调整,该行将中际旭创2026年收入预测从613.93亿元上调至708.04亿元,增幅达15%;2027年收入预测从757.71亿元上调至885.51亿元,增幅达17%。

2026年调整后净利润预测从167.96亿元上调至197.76亿元,每股收益预测从15.12元上调至17.80元;2027年调整后净利润预测从203.47亿元上调至238.68亿元。

摩根大通预计,中际旭创2025-2027年销售额/盈利年复合增长率分别为55%/66%。值得注意的是,摩根大通对毛利率的预测相对保守,约为40%,这为盈利预测提供了潜在上行空间。

摩根大通维持中际旭创"增持"评级,目标价从366元上调至430元,基于20倍的一年期动态市盈率得出。分析师指出,该股目前对应19倍的2027年预期市盈率,而同业对应25-30倍,估值仍有提升空间。

CPO冲击”被推迟

研报称,尽管CIOE展会上展示了包括光电共封装(CPO)、近封装光学(NPO)和共封装铜互连(CPC)在内的多种下一代连接方案,引发了投资者对技术路线图的担忧,但摩根大通明确指出,这些替代方案不会立即造成颠覆性影响。

该行认为,在3.2T解决方案大规模放量之前,可插拔光模块凭借其在成本与性能效率上的综合优势,仍将是终端客户的首选和主流技术。这意味着CPO等技术的规模化采用和过渡预计将发生在2027年以后。

摩根大通称,即便2027年后市场可能采用或过渡至下一代技术,中际旭创依然具备竞争优势。

分析师强调,中际旭创在光学和组件集成方面拥有专业经验,同时与头部客户建立了紧密关系,这些都是公司在技术变迁中保持领先地位的重要支撑。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:于健 SF069高忆管理

满瑞网提示:文章来自网络,不代表本站观点。